Pourquoi la réforme des retraites a créé un véritable sentiment de malaise et d’amertume dans l’opinion publique ?

Le débat portant sur la réforme des retraites aurait pu être utile et juste si le Gouvernement avait su évoluer en tenant compte des propositions formulées par l’opposition concernant certaines revendications sociales et exigences familiales.

Au lieu de tout cela, nous avons assisté à une réforme beaucoup trop technocratique, pas assez pragmatique, qui aboutira à quelques évolutions sans sauver l’essentiel et sans protéger nos concitoyens contre les écueils de la vie !

Quoi qu’on en dise, quoi qu’on en pense, le système par répartition tel qu’il existe ne pourra pas perdurer dans le temps.

Cette réforme supposait au préalable une grande réforme de la politique familiale car le système de retraite par répartition auquel nous sommes attachés exige qu’il y ait davantage d’actifs dans les prochaines décennies, cela veut dire encourager la natalité dans notre pays.

C’est pourquoi, le courage politique aurait dû aussi conduire à une vraie réflexion sur l’introduction d’une dose de capitalisation collective dans le système de retraite par la création d’un fonds public d’épargne retraite souverain et obligatoire pour tous les assurés, du secteur privé comme du secteur public.

En fin de compte, le Gouvernement a voulu réformer sans courage et sans vaillance. Il a fait le choix de la complexité, en apportant peu de réponses précises ou en reportant aux calendes grecques certains points essentiels de la discussion.

→ La création d’une retraite minimale permettant d’augmenter le montant des petites retraites.

→ La question des femmes avec la prise en compte des carrières de mères de famille qui n’ont pu avoir une carrière complète.

→ La question de la pénibilité au travail.

→ La question des carrières longues selon que vous ayez commencé à travailler à 16, 18, 20 ou 21 ans.

→ La problématique des français de l’étranger ayant effectué une une partie de leur carrière professionnelle en France et a l’étranger.

⇒ multiplier les conventions bilatérales de sécurité sociale.

- Calcul de la décote,

- Cotisations dans plusieurs pays,

- Salaire de référence.

→ La création d’une pension de réversion pour les enfants handicapés orphelins.

→ La question de l’embauche ou la protection de l’emploi pour les salariés plus âgés.

Pour les femmes et mères de famille, il est important qu’elles puissent bénéficier d’une surcote sur leur pension ou d’un départ anticipé à la retraite.

Pour celles et ceux qui ont commencé à travailler tôt, il convient de défendre une certaine justice sociale en permettant à toute personne justifiant de 43 années de cotisation de partir en retraite à taux plein quel que soit son âge.

La création d’un CDI senior en échange d’une exonération pour les entreprises de cotisation patronale sur la branche famille.

Ces évolutions sont nécessaires et elles sont justes.

Certes, des évolutions positives sont intervenues du fait de la pression exercée par les parlementaires de l’opposition et du groupe Les Républicains, mais c’est encore nettement insuffisant pour prétendre à une réforme empreinte de justice sociale !

Informations relatives quant aux carrières professionnelles en France et a l’étranger

Ci-dessous, quelques exemples utiles :

- J’ai travaillé 10 ans en France, 16 ans aux USA et 17 ans au Canada.

La CNAV ne me fait bénéficier que d’une seule convention bilatérale, soit celle avec les USA soit celle avec le Canada, selon ce qui est le plus avantageux pour moi. Ma durée d’assurance ne pourra être au maximum que de 26 ans.

Le taux de ma retraite sera donc réduit. Je ne pourrai pas bénéficier du taux plein alors que j’ai travaillé 43 ans.

- J’ai travaillé 10 ans en France, 17 ans en Italie et 16 ans aux USA.

Même cas de figure.

- J’ai travaillé 10 ans en France, 12 ans en Italie, 18 ans en Espagne et 3 en Irlande.

On peut cumuler le bénéfice des règlements européens avec tous les pays de l’UE + AELE où l’on a travaillé.

Ma durée d’assurance sera donc de 43 ans. Je bénéficierai d’une retraite à taux plein.

Retraite – Certificat de vie

ASSOUPLISSEMENT DES MESURES DE CONTRÔLE DE L’EXISTENCE

DES PENSIONNÉS RÉSIDANT A L’ETRANGER

Compte tenu du contexte actuel lié à l’épidémie du COVID-19, nous vous informons d’un assouplissement des mesures en matière de contrôle de l’existence des pensionnés résidant à l’étranger.

Si vous êtes concerné, vous avez pu disposer d’un délai supplémentaire sur le délai indiqué sur votre notification (courrier et/ou e-mail) et sur votre compte en ligne pour retourner vos justificatifs complétés et signés.

- La date du 1er juillet 2020 avait été fixée comme échéance pour les campagnes de contrôle de janvier et de février.

- La date du 1er août 2020 avait été fixée comme échéance pour la campagne de contrôle de mars.

Nous vous informons qu’en raison d’un problème informatique (bug informatique du côté de la Caisse nationale d’assurance vieillesse), plusieurs milliers de Français de l’étranger n’ont pas pu recevoir en temps et en heure leurs pensions de retraite au début du mois de septembre.

Ce problème a été résolu et les ordres de virement ont été une nouvelle fois envoyés au plus tard le 21 septembre dernier.

Document à compléter : Attestation pour le paiement des retraites des personnes résidant hors de France – Cerfa 11798-02

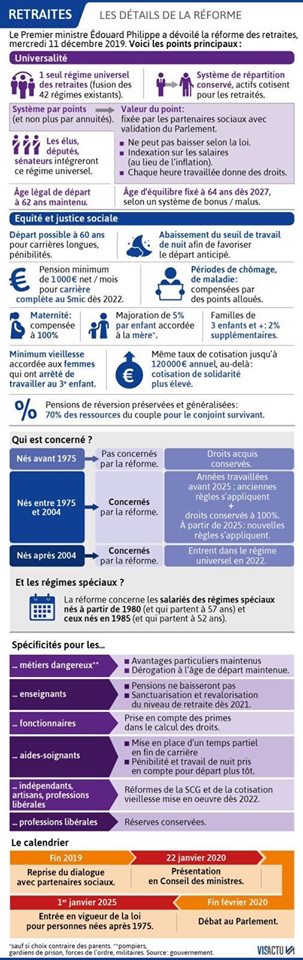

Tout savoir sur le projet de réforme des retraites

Le projet de réforme des retraites était annoncée comme l’une des mesures phares du programme d’Emmanuel Macron. Le président de la République souhaite uniformiser les règles de calcul des pensions de retraite.

Pour mieux comprendre la réforme qui est proposée, vous trouverez ci-dessous les grands axes des changements à venir.

Calendrier

Le projet de réforme est conduit sous l’égide de Jean-Paul DELEVOYE, haut-commissaire à la Réforme des retraites. Après plusieurs mois de concertations avec les partenaires sociaux, le haut-commissaire a remis ses conclusions au gouvernement cet été. Le projet de loi sur la réforme des retraites sera présenté qu’après les élections municipales de 2020 de mars prochain. La loi ne devrait être adoptée par le Parlement français qu’au plus tôt dans le courant de l’été 2020. Selon le Président de la République, la mise en place du nouveau système sera progressive :

- lorsque la réforme entrera en vigueur, les conditions de départ des assurés qui sont à moins de 5 ans de la retraite ne devraient pas être modifiées.

Pour les autres, la transition devrait se faire graduellement. Dans tous les cas, la réforme ne devrait pas devenir effective avant l’année 2025.

Age légal de départ à la retraite

Emmanuel Macron a indiqué qu’il ne comptait pas augmenter l’âge légal de départ à la retraite pendant son quinquennat, aujourd’hui fixé à 62 ans. Les assurés devraient donc toujours pouvoir partir en retraite à 62 ans.

Cependant, un nouveau dispositif visant à inciter les assurés à partir plus tard devrait être mis en place. Le rapport Delevoye préconise de définir un âge d’équilibre, à partir duquel l’assuré pourrait bénéficier d’une retraite à taux plein. Si un assuré aura toujours le droit de partir en retraite à 62 ans, la réforme vise à ce que l’âge moyen de départ soit plutôt de 63 ou 64 ans. Ces mesures d’incitation pourraient notamment prendre la forme d’une surcote de la pension de retraite. Un système de bonus – malus pourrait également être mis en place : plus l’assuré part en retraite tard, plus le montant de sa pension sera élevé. Inversement, s’il part avant l’âge d’équilibre, sa retraite se verra appliquer une décote et sera moins importante.

Le Président de la République a toutefois affirmé qu’il préférerait trouver un accord portant non pas sur un âge d’équilibre mais sur la durée de cotisation pour fixer l’âge minimal de départ en retraite. Cette mesure de la réforme doit donc encore être discutée.

Nouveau calcul

Actuellement, les retraites du régime général des salariés sont calculées à partir du salaire annuel moyen perçu par chaque salarié au cours de sa carrière, que l’on multiplie par un taux de liquidation, qui peut varier en fonction du nombre de trimestres cotisés. L’exécutif souhaite modifier ces règles de calcul. La notion de trimestre cotisé ne serait plus prise en compte et un nouveau dispositif serait mis en place.

Les règles actuelles devraient être remplacées par un système de retraite par points, à l’image des règles existant déjà pour le régime de retraite complémentaire Agirc-Arrco. Le montant de la retraite serait donc calculé à partir du nombre de points acquis au cours de la carrière, et non plus à partir du nombre de trimestres cotisés.

Ce nombre de points dépendrait des revenus touchés par l’assuré, mais certains événements (une naissance par exemple) devrait aussi permettre d’en acquérir. L’assuré serait libre de partir quand il le souhaite dès lors qu’il aura atteint l’âge de départ en retraite et qu’il estimera avoir cotisé suffisamment de points.

Sa pension en euros serait calculée en multipliant son nombre de points acquis par leur valeur de liquidation au jour du départ en retraite. Une valeur qui pourrait alors varier au fil des années en fonction de l’évolution des salaires sur laquelle elle serait indexée.

Dans le régime actuel, certaines heures travaillées ne sont pas prises en compte car elle ne permettent pas de valider un trimestre. Dans le nouveau régime, chaque euro cotisé serait retenu pour le calcul de la retraite.

Régime universel

Aujourd’hui, le système des retraites comporte 42 régimes distincts, avec des règles différentes selon les professions et les statuts. Emmanuel Macron souhaite uniformiser le système en appliquant les mêmes règles de calcul pour tous (public et privé, régimes spéciaux…). Tous les régimes passeraient ainsi à la retraite par points.

Actuellement, tous les actifs ne sont pas soumis au même taux de cotisation retraite. Salariés et fonctionnaires pourraient ainsi cotiser au même niveau, tandis que les travailleurs indépendants se verraient appliquer un régime de cotisation adapté à leur situation. Ces règles restent toutefois encore à définir avec les partenaires sociaux.

Le sujet majeur de cette réforme porte sur les régimes spéciaux (SCNF, RATP, EDF…). Le gouvernement pourrait donc jouer sur ces critères : les assurés des régimes spéciaux continueraient de bénéficier d’avantages, à condition de cotiser plus. Des cotisations supplémentaires qui pourraient en partie être financées par l’Etat ou les entreprises publiques.

Régime par répartition

Le principe d’un régime par répartition sera en revanche conservé. Les cotisations versées aujourd’hui continueront donc de payer les pensions des actuels retraités. Les cotisations d’assurance retraite ne seront donc pas supprimées et continueront donc à être prélevées sur les salaires (contrairement aux cotisations salariales d’assurance maladie et d’assurance chômage que le gouvernement a supprimé en 2018 pour compenser la hausse de la CSG).

La pénibilité

Tous les salariés n’ont pas la même espérance de vie. Ceux exposés aux travaux pénibles pendant leur carrière vivent, par exemple, en moyenne moins longtemps que ceux qui ne le sont pas. Les modalités de prise en compte de la pénibilité dans le nouveaux régime pourraient, elles aussi, s’avérer complexes.

Handicap

Dans le même sens, le statut de travailleur handicapé devrait permettre d’acquérir des points supplémentaires. Une majoration de la pension serait appliquée en fonction de la durée de la période de travail en situation de handicap.

Carrière longue

La réforme devrait tenir compte des carrières longues qui, aujourd’hui, permettent de partir à la retraite avant l’âge minimum légal. Les personnes qui ont commencé à travailler tôt pourront ainsi partir en retraite dès l’âge de 60 ans.

Naissance et enfants

La réforme tiendra compte des naissances d’enfants, qui peuvent impacter la carrière des parents et donc potentiellement diminuer leurs droits à la retraite. Chaque naissance devrait donner lieu à l’attribution de points de retraite, dans des conditions restant à définir.

Pension de réversion

La réforme concernera également les pensions de réversion versées au conjoint survivant. Le gouvernement ne compte pas les supprimer mais modifier leur régime et harmoniser leurs conditions d’attribution, en tenant notamment compte des bénéficiaires ayant les ressources les plus faibles. Le montant des pensions pourraient donc être diminué pour certains retraités et être augmenté pour d’autres.

Clause du grand-père

Certains membres de la majorité ont évoqué l’application d’une “clause du grand-père” prévoyant que la réforme ne s’appliquerait qu’aux nouveaux entrants sur le marché du travail. En d’autres termes, les personnes qui travaillent au moment de l’entrée en vigueur de la réforme conserveraient leurs droits et leur statut. Seuls les nouveaux entrants seraient ainsi concernés par le nouveau système.

L’application de cette mesure, qui décalerait donc l’application de la réforme, n’a toutefois pas été confirmée par le gouvernement et n’est qu’une proposition avancée dans le cadre des discussions autour du futur projet de loi.

Minimum contributif

Le rapport Delevoye prévoit de revaloriser le minimum contributif, c’est-à-dire le montant minimal d’une pension de retraite pour les assurés qui ont cotisé la durée légale ou atteint l’âge du taux plein. Le nouveau seuil pourrait ainsi être fixé à 85 % du Smic net.

Bonus – Malus

Pour rappel, une autre réforme a déjà concerné les pensions de retraite complémentaire à partir du 1er janvier 2019. Elle concerne les personnes nées à compter du 1er janvier 1957 qui partiront en retraite après cette date.

Dès lors qu’ils partiront à l’âge auquel ils peuvent toucher une retraite de base à taux plein, ces salariés subiront un malus de 10 % sur le montant de leur pension complémentaire Agirc-Arrco. Cette minoration s’applique pendant 3 ans et jusqu’à leurs 67 ans au plus tard.

Cette mesure vise à inciter les assurés à prolonger leur activité : le malus ne s’applique pas si l’assuré décide de partir un an plus tard. Dans le même sens, le système prévoit une majoration de sa pension s’il décide de prolonger son activité de plusieurs années : 10 % pour une prolongation de 2 ans, 20 % pour une prolongation de 3 ans et 30 % pour une prolongation de 4 ans. Cf. complémentaire Agirc-Arrco et âge du départ en retraite.

QUELQUES CHIFFRES CLÉS & REMARQUES

- En 1980, 10 actifs cotisaient pour 2 retraités ;

- En 2019, 10 actifs cotisent pour 3 salariés ;

- En 2050, 10 actifs pourraient cotiser pour 6 salariés ;

Compte-tenu du facteur démographique et du taux de natalité en baisse (1,8 enfants/femme), il est urgent que le Gouvernement ait une véritable politique familiale pertinente pour garantir à terme a solvabilité du système des retraites.

Aujourd’hui, si un jeune actif veut être assuré de percevoir une retraite à la fin de sa carrière professionnelle, il est essentiel qu’il cotise d’une part au régime par répartition mais qu’il adhère également au régime par capitalisation.

Le succès de la réforme des retraites passe obligatoirement par 3 mesures indispensables :

- L’allongement l’âge légal de départ à la retraite, à savoir 65 ans ;

- L’unification des régimes de retraites pour aboutir un régime universel ;

- Nouvelle politique familiale pour garantir une hausse constante de la démographie ;

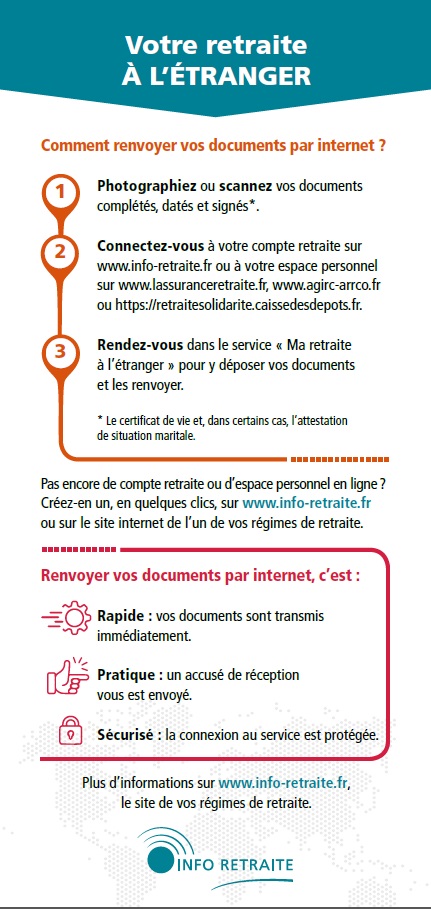

Retraités à l’étranger : Vos démarches sont désormais simplifiées !

Vous passez votre retraite à l’étranger ? Deux mesures positives viennent d’être instaurées pour faciliter vos démarches auprès des services compétents en la matière !

- Désormais, vous ne devrez fournir qu’un seul certificat de vie pour justifier de votre existence auprès de l’ensemble de vos caisses de retraite pour vos pensions en France.

- Autre mesure pour gagner du temps et faciliter votre démarche : vous avez maintenant la possibilité d’effectuer cette démarche en ligne sur internet.

Chaque année, plus d’1,5 million de retraités résidant à l’étranger doivent prouver qu’ils sont encore en vie auprès de chacun de leur régime de retraite, afin de continuer à percevoir leurs pensions françaises. Ils doivent ainsi produire un certificat de vie et éventuellement une attestation de situation maritale validés par une autorité compétente (commissariat, mairie, ambassade…).

À compter du mois de novembre 2019, leurs démarches sont simplifiées : ils n’ont plus qu’un seul document valable pour l’ensemble de leurs régimes à compléter et à renvoyer, et ils peuvent le faire par internet.

À savoir : Pour vous aider à trouver facilement l’autorité locale compétente de votre pays de résidence la plus proche de chez vous, l’Assurance retraite met à votre disposition une carte interactive

Quelle procédure suivre ?

Vous recevez et renvoyez vos documents depuis le service en ligne sécurisé « Ma retraite à l’étranger ». Ce service est accessible :

- sur www.info-retraite.fr en créant ou en vous connectant à votre compte retraite ;

- sur www.lassuranceretraite.fr , www.agirc-arrco.fr

- ou https://retraitesolidarite.caissedesdepots.fr en vous connectant à votre espace personnel.

Vous y trouvez un document pré-rempli avec votre numéro Insee, votre nom de famille, votre prénom, ainsi que la liste de toutes les pensions en cours de paiement si vous êtes affilié à plusieurs régimes (vous pouvez demander à recevoir une alerte si le document n’est pas encore téléchargeable).

Lorsque le certificat de vie est validé par l’autorité compétente, vous pouvez le scanner ou le photographier pour le renvoyer depuis votre espace personnel, et suivre l’avancement de votre démarche.

À noter : Si vous le souhaitez, vous avez toujours la possibilité de continuer à effectuer cette démarche par courrier et renvoyer vos documents par voie postale au Centre de traitement retraite à l’étranger : CS 13 999 ESVRES, 37 321 TOURS, Cedex 9, France.

Communication de Meyer Habib : “CNAV: Halte au scandale des suspensions de retraite des Français de l’étranger !”

“CNAV : HALTE AU SCANDALE DES SUSPENSIONS DE RETRAITE DES FRANÇAIS DE L’ETRANGER!”

Mes chers compatriotes,

Face aux trop nombreux cas de suspension du versement des retraites par la CNAV, nous,Parlementaires des Français établis hors de France, de la droite et du centre, ne pouvons rester silencieux face à cette situation indécente.

Ci-joint notre lettre à la Ministre des Solidarités et de la Santé Agnès BUZYN.

Je vous tiendrai au courant des suites.

Fidèlement.

Votre député Meyer Habib

Cotisations d’Assurance-Maladie sur les retraites des Français de l’étranger

MEYER HABIB A ÉTÉ ÉCOUTÉ ET ENTENDU PAR GÉRALD DARMANIN

A la suite de sa question d’actualité au gouvernement lors de la séance du 13 février dernier à l’Assemblée Nationale, concernant le décret en date du 30 décembre 2017, paru au « Journal officiel » en toute discrétion, qui proposait de relever de 1,7 point la cotisation d’assurance-maladie prélevée sur les pensions des retraités non-résidents et sur les revenus d’activités des personnes affiliées à la Sécurité sociale française mais établis et ayant leur résidence fiscale à l’étranger, Meyer HABIB, Député de la huitième circonscription législative des Français de l’étranger, a été écouté et entendu par Gérald DARMANIN, Ministre de l’Action et des Comptes publics, qui l’a informé personnellement hier après-midi qu’un nouveau décret, supprimant l’augmentation de 1,7% sur les retraites des Français de l’étranger, était paru au journal officiel en date du 7 mars 2018.

.@Meyer_Habib (UDI-AGIR) interroge le Gvt sur les mesures économiques et sociales qu’il a prises envers des Français de l’étranger et demande le retrait du décret du 30 décembre augmentant leurs cotisations sociales. #QAGpic.twitter.com/ME7vh0T6Gz

— Assemblée nationale (@AssembleeNat) 13 février 2018

Cette excellente nouvelle permet de rassurer les Français de l’étranger qui s’étonnaient à juste titre que l’augmentation de 1,7% sur le taux de cotisation à l’assurance-maladie continuait d’être appliquée par la CNAV sur les pensions de retraite des Français de l’étranger malgré les engagements du Ministre de l’Action et des comptes publics Gérald Darmanin le 13 février dernier en réponse à la question de Meyer HABIB.

Bien évidemment, nous restons mobilisés sur ce dossier et notamment s’agissant du remboursement intégral des sommes indûment versées par tous les affiliés des caisses de retraite.

Retraite et fiscalité : Principe de l’imposition pour les Français établis hors de France

Le principe de l’imposition des pensions et retraites des Français établis hors de France

Ainsi, dans la mesure ou vous seriez considéré comme non-résident fiscal Français, c’est la rédaction de la convention fiscale qui fixe le pays dans lequel le bénéficiaire de la pension retraite devra déclarer et payer l’impôt sur sa retraite.

En outre, il convient également de faire la distinction sur la nature de la retraite perçue pour définir précisément l’Etat dans lequel vous devez la déclarer :

- Pensions de retraites versées au titre de la fonction publique (fonctionnaires) ;

- Pensions de retraite en application de la législation sur la sécurité sociale de la France : Les retraites versées par le régime général de la sécurité sociale et les régimes spéciaux de sécurité sociale et les pensions servies par les régimes dits « complémentaires » et « supplémentaires » affiliés à des organismes tels que l’A.G.I.R.C. ou l’A.R.R.C.O., auxquels les salariés ont été affiliés à titre obligatoire ;

- Pensions de retraite privées ;

Vous trouverez ci après la synthèse de l’imposition pays par pays en fonction de l’origine de la pension retraite.

Non-résident

Votre pension retraite doit elle être imposée en France en application des conventions fiscales internationales ?

PAYS DE RÉSIDENCE |

Imposition en Francedes pensions versées en contrepartie de fonctions publiques (= retraite des fonctionnaires) |

Imposition en France des pensions privées |

Imposition en France des pensions servies par les organismes de Sécurité sociale (y compris retraites complémentaires) |

| AFRIQUE DU SUD | OUI (1) | NON | NON |

| ALBANIE | OUI (1) | NON | NON |

| ALGERIE | OUI (1) | NON | NON |

| ALLEMAGNE | OUI (1) | NON | OUI |

| ARABIE | OUI | OUI | OUI |

| ARGENTINE | OUI | OUI | OUI |

| ARMENIE | OUI (1) | NON | NON |

| AUSTRALIE | OUI (1) | NON | NON |

| AUTRICHE | OUI (1) | NON | NON |

| AZERBAÏDJAN | OUI (1) | NON | NON |

| BAHREIN | OUI | NON | OUI |

| BANGLADESH | OUI | NON | OUI |

| BELGIQUE | OUI (2) | NON | NON |

| BENIN | NON | NON | NON |

| BIELORUSSIE | OUI | NON | OUI |

| BOLIVIE | OUI | NON | OUI |

| BOSNIE-HERZEGOVINE | OUI | NON | NON |

| BOTSWANA | OUI (1) | NON | OUI |

| BRESIL | OUI (2) | NON | NON |

| BULGARIE | OUI | NON | OUI |

| BURKINA FASO | NON | NON | NON |

| CAMEROUN | OUI | NON | NON |

| CANADA (y compris QUEBEC) | OUI | OUI | OUI |

| CENTRAFRICAINE | NON | NON | NON |

| CHILI | OUI | OUI | OUI |

| CHINE | OUI (2)(4) | NON | OUI |

| CHYPRE | OUI | NON | OUI |

| CONGO | OUI | NON | OUI |

| CORÉE DU SUD | OUI | NON | OUI |

| COTE D’IVOIRE | OUI (2) | NON | NON |

| CROATIE | OUI (1) | NON | NON |

| EGYPTE | OUI | NON | OUI |

| EMIRATS ARABES UNIS | OUI | NON | OUI |

| EQUATEUR | OUI | NON | NON |

| ESPAGNE | OUI (1) | NON | NON |

| ESTONIE | OUI (1) | NON | NON |

| ETATS-UNIS | OUI | OUI | OUI |

| ETHIOPIE | OUI | NON | OUI |

| FINLANDE | OUI | NON | NON |

| GABON | OUI (1) | NON | OUI |

| GÉORGIE | OUI (2) | NON | NON |

| GHANA | OUI (1) | NON | OUI |

| GRECE | OUI (1) | NON | NON |

| GUINEE | OUI | NON | OUI |

| HONG KONG | OUI | OUI | OUI |

| HONGRIE | OUI | NON | OUI |

| INDE | OUI (4) | NON | OUI |

| INDONESIE | OUI | NON | OUI |

| IRAN | OUI | NON | NON |

| IRLANDE | OUI (1)(4)(5) | NON | NON |

| ISLANDE | OUI (2) | NON | NON |

| ISRAEL | OUI (1) | NON | NON |

| ITALIE | OUI (1)(4) | NON | OUI |

| JAMAIQUE | OUI (1) | NON | OUI |

| JAPON | OUI (2)(4) | NON | NON |

| JORDANIE | OUI (2) | NON | OUI |

| KAZAKHSTAN | OUI (1)(4) | NON | NON |

| KENYA | OUI (1) | NON | NON |

| KIRGHIZISTAN | OUI | NON | OUI |

| KOSOVO | NON | NON | |

| KOWEIT | OUI (3)(4) | NON | OUI |

| LETTONIE | OUI (1) | NON | NON |

| LIBAN | OUI (1)(3)(4) | NON | NON |

| LIBYE | OUI (1) | NON | NON |

| LITUANIE | OUI (1) | NON | NON |

| LUXEMBOURG | OUI (6) | NON | OUI |

| MACEDOINE | OUI (1)(4) | NON | NON |

| MADAGASCAR | OUI | NON | NON |

| MALAISIE | OUI | NON | NON |

| MALAWI | OUI (1) | NON | NON |

| MALI | NON | NON | NON |

| MALTE | OUI (2)(4) | NON | OUI |

| MAROC | NON | NON | NON |

| MAURICE | OUI (2) | NON | OUI |

| MAURITANIE | NON | NON | NON |

| MEXIQUE | OUI | NON | NON |

| MONACO | OUI | OUI | OUI |

| MONGOLIE | OUI | NON | OUI |

| MONTENEGRO(8) | OUI | NON | NON |

| NAMIBIE | OUI (1) | NON | NON |

| NIGER | NON | NON | NON |

| NIGERIA | OUI | OUI | OUI |

| NORVEGE | OUI | NON | OUI |

| NOUVELLE CALEDONIE | NON | NON | NON |

| NOUVELLE-ZELANDE | OUI (2)(4) | NON | OUI |

| OMAN | OUI (3)(4) | NON | OUI |

| OUZBEKISTAN | OUI (1) | NON | NON |

| PAKISTAN | OUI (1) | NON | OUI |

| PANAMA | OUI (1) | NON (10) | NON (10) |

| PAYS-BAS | OUI | NON | NON |

| PHILIPPINES | OUI | NON | OUI |

| POLOGNE | OUI (2) | NON | NON |

| POLYNESIE FRANCAISE | OUI | OUI | OUI |

| PORTUGAL | OUI (1)(4) | NON | NON |

| QATAR | OUI | NON | OUI |

| ROUMANIE | OUI (6) | NON | NON |

| ROYAUME-UNI | OUI (1)(4) | NON | NON |

| RUSSIE | OUI (2) | NON | OUI |

| SAINT-MARTIN | OUI | NON | NON |

| ST-P.-ET-MIQUELON | NON | NON | NON |

| SENEGAL | NON | NON | NON |

| SERBIE | OUI | NON | NON |

| SINGAPOUR | OUI | NON | NON |

| SLOVAQUIE | OUI (2) | NON | NON |

| SLOVÉNIE | OUI (1) | NON | NON |

| SRI LANKA | NON (4) | NON | OUI |

| SUEDE | OUI (2) | NON | NON |

| SUISSE | OUI (4) | NON | NON |

| SYRIE | OUI (1) | NON | OUI |

| REP. TCHEQUE | OUI (2) | NON | NON |

| TADJIKISTAN | OUI | NON | OUI |

| TAÏWAN | OUI (1) | NON | OUI |

| THAILANDE | OUI (4) | OUI | OUI |

| TOGO | NON | NON | NON |

| TRINITE-ET-TOBAGO | OUI (2) | NON | OUI |

| TUNISIE | NON | NON | NON |

| TURKMENISTAN | OUI | NON | OUI |

| TURQUIE | OUI (4) | NON | NON |

| UKRAINE | OUI (1) | NON | OUI (8) |

| VENEZUELA | OUI | NON | OUI |

| VIET NAM | OUI (1) | NON | NON |

| ZAMBIE | OUI (1) | NON | NON |

| ZIMBABWE | OUI (1) | NON | OUI |

(1) Sauf si le pensionné a la seule nationalité du pays de résidence, sans avoir la nationalité française.

(2) Sauf si le pensionné a la nationalité du pays de résidence, quand bien même il aurait également la nationalité française.

(3) Sauf si le pensionné a la nationalité du pays de résidence ou en était résident avant d’y rendre les services.

(4) Les pensions payées au titre de services rendus à un établissement public relèvent des « pensions privées » de la convention. Elles peuvent être soumises à la retenue à la source en France en tant que pensions payées en application de la legislation sur la sécurité sociale française (cf colonne 3).

(5) Les pensions payées au titre de services rendus à une collectivité locale relèvent des « pensions privées » de la convention. Elles peuvent être soumises à la retenue à la source en France en tant que pensions payées en application de la législation sur la sécurité sociale française (cf colonne 3).

(6) Les pensions versées au titre de services rendus dans le cadre d’une activité industrielle ou commerciale relèvent des règles relatives aux pensions publiques.

(7) La retenue à la source ne peut être pratiquée que dans la limite du montant total annuel du minimum français de retraite (allocation aux vieux travailleurs salariés et allocation supplémentaire, ou tout minimum de retraite analogue qui remplacerait ces allocations), le surplus ne pouvant être imposé qu’en Ukraine.

(8) La convention fiscale conclue entre le gouvernement de la République française et le gouvernement de la République socialiste fédérative de Yougoslavie s’applique entre la France et les républiques de Bosnie-Herzégovine, du Kosovo, de Serbie et du Monténégro.

(9) La convention fiscale conclue entre la France et l’ex-URSS s’applique à la Biélorussie, au Kirghizistan, au Tadjikistan et au Turkménistan. (10) Sauf si les pensions ne sont pas soumises à l’impôt dans l’État de résidence en vertu de la législation fiscale qui y est applicable.

Concernant le traitement fiscal applicable à des pensions de source française perçues par un résident d’Italie dans le cadre de régimes dits « complémentaires » et « supplémentaires » affiliés à des organismes tels que l’A.G.I.R.C. ou l’A.R.R.CO., au regard des stipulations de la convention fiscale franco-italienne.

Cette demande appelle les observations suivantes :

Conformément aux dispositions de l’article 182 A du code général des impôts, les sommes versées à titre de pensions à des personnes qui ne sont pas fiscalement domiciliées en France sont imposables en France par voie de retenue à la source lorsque ces pensions sont versées par un débiteur établi en France, sous réserve de l’application des stipulations conventionnelles.

En l’espèce, l’article 18 de la convention fiscale franco-italienne prévoit, dans son paragraphe 1, que les pensions de retraite sont imposables dans l’Etat de résidence du bénéficiaire, sauf si, en vertu du paragraphe 2, elles sont payées en application de la législation sur la sécurité sociale de l’Etat source de ces revenus. Dans ce cas, elles sont imposables dans l’Etat qui les verse.

Au regard du droit interne, sont notamment considérées comme relevant d’un régime de sécurité sociale dont le caractère obligatoire est fixé par la loi, les pensions versées dans le cadre des régimes de retraite complémentaires à caractère obligatoire tels que le régime des salariés cadres (institutions regroupées au sein de l’Association Générale des Institutions de Retraite des Cadres – A.G.I.R.C.) et le régime des non cadres (institutions regroupées au sein de l’Association des Régimes de Retraite Complémentaires – A.R.R.CO.).

Dès lors, je vous confirme que les pensions de retraite de source française relevant d’un régime complémentaire affilié à l’A.G.I.R.C. ou à l’A.R.R.CO., perçues par un résident d’Italie, sont imposables en France, par voie de retenue à la source, en application des stipulations de l’article 18-2 de la convention fiscale précitée.

CONVENTION FISCALE FRANCE-ITALIE

Les pensions perçues par une personne résidente d’un État et qui ont leur source dans l’autre État sont imposables dans ce dernier État s’il s’agit :

a) de pensions servies en application de la législation sur la sécurité sociale de cet État : sont notamment visées, du côté français, les pensions servies par le régime général de la sécurité sociale et les régimes spéciaux de sécurité sociale et les pensions servies par les régimes dits « complémentaires » et « supplémentaires » affiliés à des organismes tels que l’A.G.I.R.C. ou l’A.R.R.C.O., auxquels les salariés ont été affiliés à titre obligatoire ;

Conformément au paragraphe 2 de l’article 18 de la convention fiscale franco-italienne, les pensions et autres sommes payées en application de la législation sur la sécurité sociale d’un État sont imposables dans cet État. Les autorités compétentes de France et d’Italie se sont consultées en vue d’établir la liste des pensions et autres sommes concernées tant du côté français que du côté italien. Elles sont parvenues à un accord qui s’est concrétisé par un échange de lettres en date du 20 décembre 2000 (texte reproduit ci-dessous).

Les régimes de retraites reconnus à des fins fiscales visés par l’échange de lettre du 20 décembre 2000 sont listés au BOI-ANNX-000341.

Lettre française du 20 décembre 2000

Madame le Directeur et Monsieur le Conseiller,

Des difficultés sont apparues pour l’application de l’article 18 de la Convention fiscale franco-italienne du 5 octobre 1989 à certaines pensions et aux sommes payées en application de la législation sur la sécurité sociale de l’État français et de l’État italien.

Je vous propose que nous arrêtions sur ce sujet une position commune dont les bases seront les suivantes :

I) Les pensions et autres sommes payées en application de la législation française sur la sécurité sociale sont celles versées dans le cadre des régimes de retraite suivants :

a) les régimes de base de la sécurité sociale (BOI-ANNX-000341) :

– le régime de la sécurité sociale ;

– les régimes spéciaux de la sécurité sociale ;

– le régime des assurances sociales agricoles.

b) les régimes complémentaires à caractère obligatoire :

– le régime des salariés cadres [institutions regroupées au sein de l’Association générale des institutions de retraite des cadres (Agirc)) ;

– le régime des non-cadres [institutions regroupées au sein de l’Association des régimes de retraite complémentaires (ARCCO)) ;

– le régime des professions non salariées.

c) Le régime de l’assurance volontaire du régime général de la sécurité sociale, destiné à permettre le maintien des salariés expatriés à un régime de sécurité sociale (Caisse des Français de l’étranger, BP 100 Rubelles 77951 Maincy Cedex).

d) Les régimes de retraite complémentaires conclus dans le cadre de l’entreprise ou de la branche professionnelle, auxquels le salarié est tenu d’adhérer.

II) Les pensions et autres sommes payées en application de la législation italienne sur la sécurité sociale sont celles versées dans le cadre des régimes de retraite suivants :

Pensions d’invalidité, vieillesse et survivants :

A. Travailleurs salariés

a) En général : Istituto nazionale della previdenza sociale, sedi provinciali

b) Pour les travailleurs du spectacle : Ente nazionale di previdenza e assistenza per i lavoratori dello spettacolo, Roma

c) Pour les dirigeants des entreprises industrielles : Istituto nazionale di previdenza per i dirigenti di aziende industriali, Roma

d) Pour les journalistes : Istituto nazionale di previdenza per i giornalisti italiani « G. Amendola », Roma

B. Travailleurs non salariés

a) Pour les médecins : Ente nazionale di previdenza e assistenza medici

b) Pour les pharmaciens : Ente nazionale di previdenza e assistenza farmacisti

c) Pour les vétérinaires : Ente nazionale di previdenza e assistenza veterinari

d) Pour les ingénieurs et les architectes : Cassa nazionale di previdenza per gli ingegneri et gli architetti

e) Pour les géomètres : Cassa nazionale di previdenza e assistenza a favore dei geometri

f) Pour les avocats et les avoués : Cassa nazionale di previdenza e assistenza a favore degli avvocati e dei procuratori

g) Pour les diplômés en sciences économiques (dottori commercialisti) : Cassa nazionale di previdenza e assistenza a favore dei dottori commercialisti

h) Pour les experts-comptables et ingénieurs commerciaux (ragionieri e periti commerciali) : Cassa nazionale di previdenza e assistenza a favore dei ragionieri e periti commerciali

i) Pour les conseillers du travail : Ente nazionale di previdenza e assistenza per i consulenti del lavoro

j) Pour les notaires : Cassa nazionale notariato

k) Pour les travailleurs du secteur agricole : Ente nazionale di previdenza e assistenza per gli impiegati dell’agricoltura

l) Pour les biologistes : Cassa nazionale di previdenza e assistenza biologi

m) Pour les agronomes, gardes forestiers, chimistes et géologues : Ente nazionale di previdenza et assistenza pluricategoriale per agronomi e forestali, chimici, geologi

n) Pour les psychologues : Ente di previdenza e assistenza psicologi

p) Pour le personnel hospitalier (infermieri professionali, assistenti sanitari e vigilatrici d’infanzia) : Cassa nazionale di previdenza e assistenza in favore degli infermieri professionali, assistenti sanitari e vigilatrici d’infanzia.

Si ces dispositions recueillent votre agrément, la présente lettre et votre réponse marqueront l’accord de nos deux Administrations sur ce point dans le cadre de la procédure amiable prévue à l’article 26 de la Convention précitée.

Je vous prie d’agréer, Madame le Directeur et Monsieur le Conseiller, l’assurance de ma considération distinguée.

Le Sous-Directeur

Bruno Gibert

Réponse italienne du 20 décembre 2000

Monsieur le Sous-Directeur,

Nous nous référons à votre lettre du 20 décembre dernier dont le texte est le suivant :

« Des difficultés sont apparues pour l’application de l’article 18 de la Convention fiscale franco-italienne du 5 octobre 1989 à certaines pensions et autres sommes payées en application de la législation sur la sécurité sociale de l’Etat français et de l’Etat italien.

Je vous propose que nous arrêtions sur ce sujet une position commune dont les bases seront les suivantes :

I) Les pensions et autres sommes payées en application de la législation française sur la sécurité sociale sont celles versées dans le cadre des régimes de retraite suivants :

a) Les régimes de base de la sécurité sociale (BOI-ANNX-000341):

– le régime général de la sécurité sociale ;

– les régimes spéciaux de la sécurité sociale ;

– le régime des assurances sociales agricoles.

b) Les régimes complémentaires à caractère obligatoire (BOI-ANNX-000341) :

– le régime des salariés cadres [institutions regroupées au sein de l’Association générale des institutions de retraite des cadres (Agirc)] ;

– le régime des non-cadres [institutions regroupées au sein de l’Association des régimes de retraite complémentaires (ARCCO)] ;

– le régime des professions non salariées.

c) Le régime de l’assurance volontaire du régime général de la sécurité sociale, destiné à permettre le maintien des salariés expatriés à un régime de sécurité sociale (Caisse des Français de l’étranger, BP 100 Rubelles 77951 Maincy Cedex).

d) Les régimes de retraite complémentaires conclus dans le cadre de l’entreprise ou de la branche professionnelle, auxquels le salarié est tenu d’adhérer.

II) Les pensions et autres sommes payées en application de la législation italienne sur la sécurité sociale sont celles versées dans le cadre des régimes de retraite suivants :

Pensions d’invalidité, vieillesse et survivants :

A. Travailleurs salariés

a) En général : Istituto nazionale della previdenza sociale, sedi provinciali

b) Pour les travailleurs du spectacle : Ente nazionale di previdenza e assistenza per i lavoratori dello spettacolo, Roma

c) Pour les dirigeants des entreprises industrielles : Istituto nazionale di previdenza per i dirigenti di aziende industriali, Roma

d) Pour les journalistes : Istituto nazionale di previdenza per i giornalisti italiani « G. Amendola », Roma

B. Travailleurs non salariés

a) Pour les médecins : Ente nazionale di previdenza e assistenza medici

b) Pour les pharmaciens : Ente nazionale di previdenza e assistenza farmacisti

c) Pour les vétérinaires : Ente nazionale di previdenza e assistenza veterinari

d) Pour les ingénieurs et les architectes : Cassa nazionale di previdenza per gli ingegneri et gli architetti

e) Pour les géomètres : Cassa nazionale di previdenza e assistenza a favore dei geometri

f) Pour les avocats et les avoués : Cassa nazionale di previdenza e assistenza a favore degli avvocati e dei procuratori

g) Pour les diplômés en sciences économiques (dottori commercialisti) : Cassa nazionale di previdenza e assistenza a favore dei dottori commercialisti

h) Pour les experts-comptables et ingénieurs commerciaux (ragionieri e periti commerciali) : Cassa nazionale di previdenza e assistenza a favore dei ragionieri e periti commerciali

i) Pour les conseillers du travail : Ente nazionale di previdenza e assistenza per i consulenti del lavoro

j) Pour les notaires : Cassa nazionale notariato

k) Pour les travailleurs du secteur agricole : Ente nazionale di previdenza e assistenza per gli impiegati dell’agricoltura

l) Pour les biologistes : Cassa nazionale di previdenza e assistenza biologi

m) Pour les agronomes, gardes forestiers, chimistes et géologues : Ente nazionale di previdenza et assistenza pluricategoriale per agronomi e forestali, chimici, geologi

n) Pour les psychologues : Ente di previdenza e assistenza psicologi

p) Pour le personnel hospitalier (infermieri professionali, assistenti sanitari e vigilatrici d’infanzia) : Cassa nazionale di previdenza e assistenza in favore degli infermieri professionali, assistenti sanitari e vigilatrici d’infanzia.

Si ces dispositions recueillent votre agrément, la présente lettre et votre réponse marqueront l’accord de nos deux Administrations sur ce point dans le cadre de la procédure amiable prévue à l’article 26 de la Convention précitée.

Je vous prie d’agréer, Madame le Directeur et Monsieur le Conseiller, l’assurance de ma considération distinguée. »

En réponse à cette lettre nous avons l’honneur de vous communiquer que les dispositions y contenues sont acceptées par le Ministère des Finances italien et que votre lettre et cette réponse de confirmation sont considérées comme constituant un accord entre nos deux Administrations.

Nous vous prions d’agréer, Monsieur le Sous-Directeur, l’assurance de notre considération distinguée.

Le Directeur Le Conseiller

Concettina Ciminiello Michele del Giudice

b) de pensions servies par un État, une de ses subdivisions politiques ou administratives ou collectivités locales, dans le cas de l’Italie, ou collectivités territoriales, dans le cas de la France, au titre de services rendus à ces entités publiques dans le cadre d’une activité autre qu’industrielle ou commerciale. Cette définition s’applique alors même que la pension ne serait pas directement versée par l’entité publique, mais payée par prélèvement sur des fonds constitués par cette entité. Toutefois, ces pensions publiques ne sont imposables que dans l’État de la résidence du bénéficiaire de la pension publique si celui-ci possède la nationalité de cet État sans avoir la nationalité de l’État de la source des pensions.

Toutes les autres pensions et autres rémunérations similaires sont exclusivement imposables dans l’État de la résidence du bénéficiaire.