Tout savoir sur le projet de réforme des retraites

![Le projet de réforme des retraites était annoncée comme l’une des mesures phares du programme d’Emmanuel Macron. Le président de la République souhaite uniformiser les règles de […]](http://www.consulaires.com/wp-content/uploads/2019/12/Retraites.png "Tout savoir sur le projet de réforme des retraites")

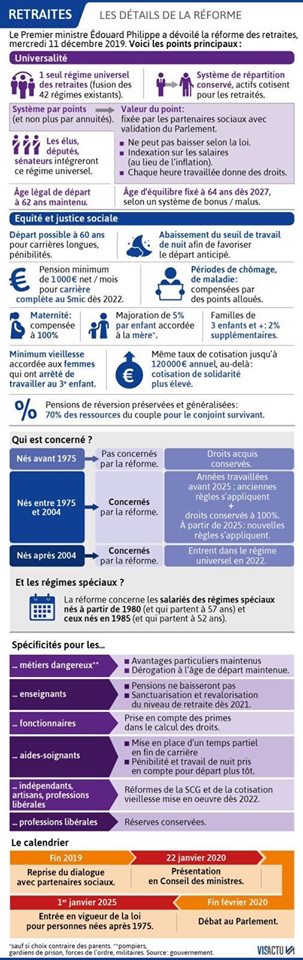

Le projet de réforme des retraites était annoncée comme l’une des mesures phares du programme d’Emmanuel Macron. Le président de la République souhaite uniformiser les règles de calcul des pensions de retraite.

Pour mieux comprendre la réforme qui est proposée, vous trouverez ci-dessous les grands axes des changements à venir.

Calendrier

Le projet de réforme est conduit sous l’égide de Jean-Paul DELEVOYE, haut-commissaire à la Réforme des retraites. Après plusieurs mois de concertations avec les partenaires sociaux, le haut-commissaire a remis ses conclusions au gouvernement cet été. Le projet de loi sur la réforme des retraites sera présenté qu’après les élections municipales de 2020 de mars prochain. La loi ne devrait être adoptée par le Parlement français qu’au plus tôt dans le courant de l’été 2020. Selon le Président de la République, la mise en place du nouveau système sera progressive :

- lorsque la réforme entrera en vigueur, les conditions de départ des assurés qui sont à moins de 5 ans de la retraite ne devraient pas être modifiées.

Pour les autres, la transition devrait se faire graduellement. Dans tous les cas, la réforme ne devrait pas devenir effective avant l’année 2025.

Age légal de départ à la retraite

Emmanuel Macron a indiqué qu’il ne comptait pas augmenter l’âge légal de départ à la retraite pendant son quinquennat, aujourd’hui fixé à 62 ans. Les assurés devraient donc toujours pouvoir partir en retraite à 62 ans.

Cependant, un nouveau dispositif visant à inciter les assurés à partir plus tard devrait être mis en place. Le rapport Delevoye préconise de définir un âge d’équilibre, à partir duquel l’assuré pourrait bénéficier d’une retraite à taux plein. Si un assuré aura toujours le droit de partir en retraite à 62 ans, la réforme vise à ce que l’âge moyen de départ soit plutôt de 63 ou 64 ans. Ces mesures d’incitation pourraient notamment prendre la forme d’une surcote de la pension de retraite. Un système de bonus – malus pourrait également être mis en place : plus l’assuré part en retraite tard, plus le montant de sa pension sera élevé. Inversement, s’il part avant l’âge d’équilibre, sa retraite se verra appliquer une décote et sera moins importante.

Le Président de la République a toutefois affirmé qu’il préférerait trouver un accord portant non pas sur un âge d’équilibre mais sur la durée de cotisation pour fixer l’âge minimal de départ en retraite. Cette mesure de la réforme doit donc encore être discutée.

Nouveau calcul

Actuellement, les retraites du régime général des salariés sont calculées à partir du salaire annuel moyen perçu par chaque salarié au cours de sa carrière, que l’on multiplie par un taux de liquidation, qui peut varier en fonction du nombre de trimestres cotisés. L’exécutif souhaite modifier ces règles de calcul. La notion de trimestre cotisé ne serait plus prise en compte et un nouveau dispositif serait mis en place.

Les règles actuelles devraient être remplacées par un système de retraite par points, à l’image des règles existant déjà pour le régime de retraite complémentaire Agirc-Arrco. Le montant de la retraite serait donc calculé à partir du nombre de points acquis au cours de la carrière, et non plus à partir du nombre de trimestres cotisés.

Ce nombre de points dépendrait des revenus touchés par l’assuré, mais certains événements (une naissance par exemple) devrait aussi permettre d’en acquérir. L’assuré serait libre de partir quand il le souhaite dès lors qu’il aura atteint l’âge de départ en retraite et qu’il estimera avoir cotisé suffisamment de points.

Sa pension en euros serait calculée en multipliant son nombre de points acquis par leur valeur de liquidation au jour du départ en retraite. Une valeur qui pourrait alors varier au fil des années en fonction de l’évolution des salaires sur laquelle elle serait indexée.

Dans le régime actuel, certaines heures travaillées ne sont pas prises en compte car elle ne permettent pas de valider un trimestre. Dans le nouveau régime, chaque euro cotisé serait retenu pour le calcul de la retraite.

Régime universel

Aujourd’hui, le système des retraites comporte 42 régimes distincts, avec des règles différentes selon les professions et les statuts. Emmanuel Macron souhaite uniformiser le système en appliquant les mêmes règles de calcul pour tous (public et privé, régimes spéciaux…). Tous les régimes passeraient ainsi à la retraite par points.

Actuellement, tous les actifs ne sont pas soumis au même taux de cotisation retraite. Salariés et fonctionnaires pourraient ainsi cotiser au même niveau, tandis que les travailleurs indépendants se verraient appliquer un régime de cotisation adapté à leur situation. Ces règles restent toutefois encore à définir avec les partenaires sociaux.

Le sujet majeur de cette réforme porte sur les régimes spéciaux (SCNF, RATP, EDF…). Le gouvernement pourrait donc jouer sur ces critères : les assurés des régimes spéciaux continueraient de bénéficier d’avantages, à condition de cotiser plus. Des cotisations supplémentaires qui pourraient en partie être financées par l’Etat ou les entreprises publiques.

Régime par répartition

Le principe d’un régime par répartition sera en revanche conservé. Les cotisations versées aujourd’hui continueront donc de payer les pensions des actuels retraités. Les cotisations d’assurance retraite ne seront donc pas supprimées et continueront donc à être prélevées sur les salaires (contrairement aux cotisations salariales d’assurance maladie et d’assurance chômage que le gouvernement a supprimé en 2018 pour compenser la hausse de la CSG).

La pénibilité

Tous les salariés n’ont pas la même espérance de vie. Ceux exposés aux travaux pénibles pendant leur carrière vivent, par exemple, en moyenne moins longtemps que ceux qui ne le sont pas. Les modalités de prise en compte de la pénibilité dans le nouveaux régime pourraient, elles aussi, s’avérer complexes.

Handicap

Dans le même sens, le statut de travailleur handicapé devrait permettre d’acquérir des points supplémentaires. Une majoration de la pension serait appliquée en fonction de la durée de la période de travail en situation de handicap.

Carrière longue

La réforme devrait tenir compte des carrières longues qui, aujourd’hui, permettent de partir à la retraite avant l’âge minimum légal. Les personnes qui ont commencé à travailler tôt pourront ainsi partir en retraite dès l’âge de 60 ans.

Naissance et enfants

La réforme tiendra compte des naissances d’enfants, qui peuvent impacter la carrière des parents et donc potentiellement diminuer leurs droits à la retraite. Chaque naissance devrait donner lieu à l’attribution de points de retraite, dans des conditions restant à définir.

Pension de réversion

La réforme concernera également les pensions de réversion versées au conjoint survivant. Le gouvernement ne compte pas les supprimer mais modifier leur régime et harmoniser leurs conditions d’attribution, en tenant notamment compte des bénéficiaires ayant les ressources les plus faibles. Le montant des pensions pourraient donc être diminué pour certains retraités et être augmenté pour d’autres.

Clause du grand-père

Certains membres de la majorité ont évoqué l’application d’une “clause du grand-père” prévoyant que la réforme ne s’appliquerait qu’aux nouveaux entrants sur le marché du travail. En d’autres termes, les personnes qui travaillent au moment de l’entrée en vigueur de la réforme conserveraient leurs droits et leur statut. Seuls les nouveaux entrants seraient ainsi concernés par le nouveau système.

L’application de cette mesure, qui décalerait donc l’application de la réforme, n’a toutefois pas été confirmée par le gouvernement et n’est qu’une proposition avancée dans le cadre des discussions autour du futur projet de loi.

Minimum contributif

Le rapport Delevoye prévoit de revaloriser le minimum contributif, c’est-à-dire le montant minimal d’une pension de retraite pour les assurés qui ont cotisé la durée légale ou atteint l’âge du taux plein. Le nouveau seuil pourrait ainsi être fixé à 85 % du Smic net.

Bonus – Malus

Pour rappel, une autre réforme a déjà concerné les pensions de retraite complémentaire à partir du 1er janvier 2019. Elle concerne les personnes nées à compter du 1er janvier 1957 qui partiront en retraite après cette date.

Dès lors qu’ils partiront à l’âge auquel ils peuvent toucher une retraite de base à taux plein, ces salariés subiront un malus de 10 % sur le montant de leur pension complémentaire Agirc-Arrco. Cette minoration s’applique pendant 3 ans et jusqu’à leurs 67 ans au plus tard.

Cette mesure vise à inciter les assurés à prolonger leur activité : le malus ne s’applique pas si l’assuré décide de partir un an plus tard. Dans le même sens, le système prévoit une majoration de sa pension s’il décide de prolonger son activité de plusieurs années : 10 % pour une prolongation de 2 ans, 20 % pour une prolongation de 3 ans et 30 % pour une prolongation de 4 ans. Cf. complémentaire Agirc-Arrco et âge du départ en retraite.

QUELQUES CHIFFRES CLÉS & REMARQUES

- En 1980, 10 actifs cotisaient pour 2 retraités ;

- En 2019, 10 actifs cotisent pour 3 salariés ;

- En 2050, 10 actifs pourraient cotiser pour 6 salariés ;

Compte-tenu du facteur démographique et du taux de natalité en baisse (1,8 enfants/femme), il est urgent que le Gouvernement ait une véritable politique familiale pertinente pour garantir à terme a solvabilité du système des retraites.

Aujourd’hui, si un jeune actif veut être assuré de percevoir une retraite à la fin de sa carrière professionnelle, il est essentiel qu’il cotise d’une part au régime par répartition mais qu’il adhère également au régime par capitalisation.

Le succès de la réforme des retraites passe obligatoirement par 3 mesures indispensables :

- L’allongement l’âge légal de départ à la retraite, à savoir 65 ans ;

- L’unification des régimes de retraites pour aboutir un régime universel ;

- Nouvelle politique familiale pour garantir une hausse constante de la démographie ;

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.